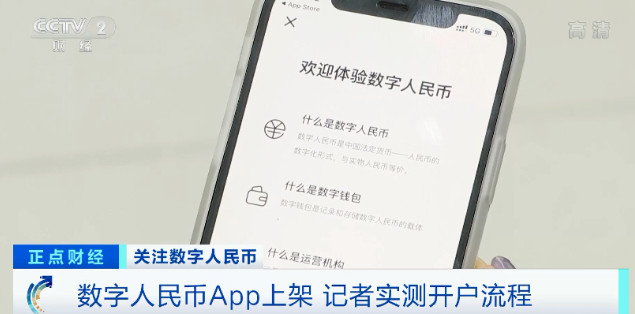

近日,数字人民币(试点版)App正式在各大应用市场上线,京东、美团、饿了么、天猫超市、滴滴出行等49家平台已接入数字人民币系统。

使用数字人民币支付如何点外卖、寄快递、网上购物?记者带你“玩转”数字人民币(试点版)App。

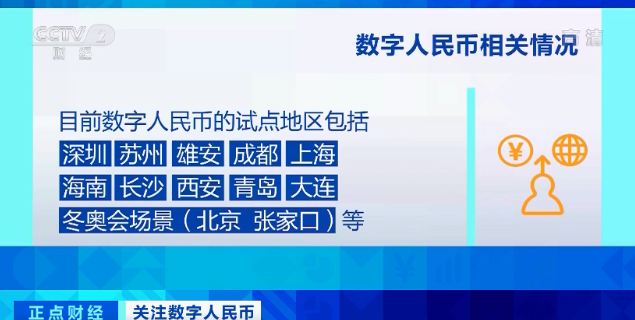

日前,数字人民币(试点版)App正式在各大安卓应用商店和苹果AppStore上线。但仍然暂时只面向深圳、苏州、雄安、成都、上海、海南、长沙、西安、青岛、大连以及冬奥会场景(北京、张家口)的用户注册使用。该App将根据用户所在位置,判定是否符合注册条件。

根据记者实测,新用户仅需使用手机号码注册后,即可使用数字人民币(试点版)App进行线上、线下支付,其使用方式与支付宝、微信支付等电子支付工具相似。

新用户完成数字人民币(试点版)App注册之后,就可选择开通中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行、招商银行、网商银行(支付宝)、微众银行(微信支付)这九家银行的数字钱包。

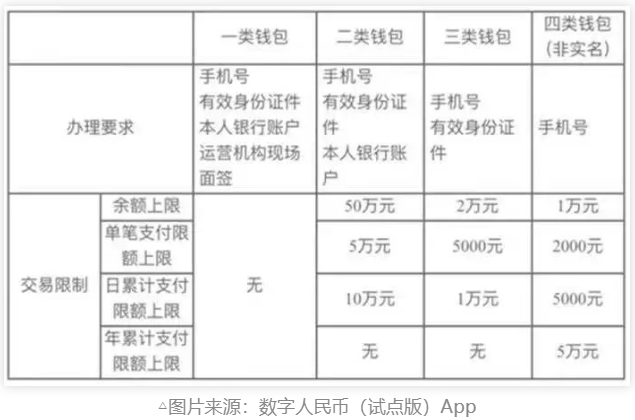

个人数字钱包分为四种等级,其中四类钱包只需手机号码即可办理,交易限制相对严格,单笔支付上限为2000元,余额上限为1万元;一类钱包无任何交易限制,但是办理要求最为严格,需要手机号码、身份证、本人银行账户、运营机构现场面签。

只要拥有数字钱包,用户即可实现数字人民币的线下收款与支付。用户可在数字人民币(试点版)App首页“扫一扫”扫码对方收款二维码支付数字人民币;收款则需要下拉数字钱包页面,即可显示收钱码,他人可通过扫描页面出现的二维码向数字钱包持有人付款。此外,用户在开通网商银行(支付宝)、微众银行(微信支付)数字钱包后,即可在支付宝(仅在上海地区试点,其他城市暂未启动)、微信App中看到“数字人民币”入口。

目前试点的数字人民币App也接入了多种线上支付场景,用户可以通过添加“子钱包”的方式使用。

根据记者统计,目前数字人民币(试点版)App已在子钱包页面上线了49家商户,包含购物、出行、生活、旅游、其他几大类,包括京东、美团、饿了么、天猫超市、滴滴出行、哔哩哔哩、快手、爱奇艺、腾讯视频、百度等互联网商家,以及顺丰速运、网上国网(用于电费支付)、中石化、中国电信翼支付等生活常用支付场景。

与微信、支付宝区别在哪?

记者分别用数字人民币支付了美团、饿了么的订单,使用方式与电子支付工具相似。首先为数字钱包充钱,目前有两种方式:从手机银行转入、银行卡充钱,然后将美团、饿了么添加进子钱包进行授权,之后打开美团、饿了么正常下单,在“选择付款方式”处选择数字人民币子钱包,即可完成数字人民币线上支付。

1月7日,记者还使用数字人民币支付打车费用,支付流程小贴士如下:首先为个人数字钱包充钱,目前有两种方式:从手机银行转入、银行卡充钱,然后将某打车App添加进子钱包商户名单,之后打开打车App正常下单,在“付款方式”中选择数字人民币支付,即可完成数字人民币线上支付车费。

据央行介绍,虽然支付功能相似,数字人民币和电子支付工具存在一定差异:一是数字人民币是国家法定货币,是安全等级最高的资产。二是数字人民币具有价值特征,可在不依赖银行账户的前提下进行价值转移,并支持离线交易,具有“支付即结算”特性。三是数字人民币支持可控匿名,有利于保护个人隐私及用户信息安全。

据记者了解,央行很早就高度重视法定数字货币的研究开发。2014年至2016年,央行成立法定数字货币研究小组,启动法定数字货币相关研究工作,2017年底开始数字人民币研发工作,2019年末开展数字人民币试点测试。根据央行近期发布的《金融科技发展规划(2022—2025年)》,“数字驱动”仍将是央行未来四年的发展原则,数字人民币将会在更多场景落地,让更多民众享受到便利和普惠。